Termék konzultáció

Az e-mail címed nem kerül nyilvánosságra. A kötelező mezők meg vannak jelölve *

A közelmúltban folyamatos incidensek történtek a külföldi etilénglikol-iparban, az első dróntámadások szaúdi olajmezők ellen, aminek következtében a szaúdi etilénglikol-gyárak termelése csökkent; Ezután robbanás történt a Dow Chemical louisianai gyárában lévő etilénglikol 2# egységében, aminek következtében az etilén-oxid vis maior állapotba került.

Ezzel szemben az Axis 8-i híre szerint közel két hónap mélypontjára esett Ázsiában az etilénglikol ára, a piaci hangulatot továbbra is befolyásolhatja a közelgő új kínálat.

A gyenge bevételek visszavágásra kényszerítették a termelőket

A hazai etilénglikol piaci kereslet rohamos fejlődése miatt a hazai termelés nem tudja kielégíteni a keresletet, az importált etilénglikol felhasználás aránya meghaladja a hazai termelést. A vámstatisztika azt mutatja, hogy 2018-ban Kína összesen 978,96 millió tonna etilénglikolt importált, ami 103,85 millió tonnás növekedést jelent az előző év azonos időszakához képest, ami 11,9%-os növekedést jelent. Az etilénglikol import a teljes hazai kínálat 59,6%-át tette ki. Ennek ellenére a hazai termelési kapacitás gyors bővülésének és a hazai ellátási kapacitás gyors javulásának köszönhetően az etilénglikol külső függősége csökkenő tendenciát mutat.

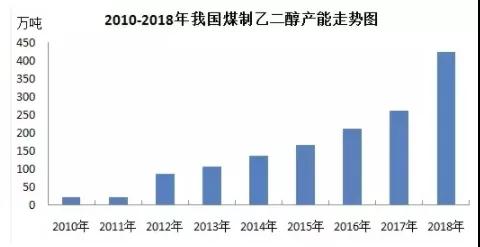

Úgy tartják, hogy Kína etilénglikol-kapacitás-bővítése – különösen a szénalapú kapacitás – okolható az etilénglikol árának 2018 óta tartó ázsiai általános csökkenésében. Kína a világ legnagyobb etilénglikol-importőre, éves importja meghaladja a 2015 millió tonnát. 700 óta.

Egyes ázsiai és közel-keleti etilénglikol-gyártók csökkentették a glikolgyárak termelési szintjét a visszafogott profitok közepette, ami a kínai etilénglikol-import visszaeséséhez vezetett szeptemberben.

Egy ázsiai kereskedő azt mondta: "A jelenlegi etilénglikol árak alapján a fő beszállítóknak nincs túl magas haszonkulcsa. Amint azt Kína legfrissebb importadataiból láthatjuk, a gyártók a gyenge bevételek közepette visszafogják a termelést."

A belföldi etilénglikol import a Közel-Keleten összpontosul. Közülük Szaúd-Arábia a belföldi import legnagyobb forrása, a teljes import 41,58%-át adja; Kína Tajvan, Kanada, Szingapúr és Omán a 2.-5. helyet foglalja el, ezek az importvolumen 10,07%-át, 9,27%-át, 7,69%-át és 7,44%-át adják, és az importvolumen 75%-át az első öt régió adja Kína importjának 75%-áért. teljes import.

Új kínálat érkezik a piacra

Ázsiában növekedni fog az etilénglikol kínálat, és a következő hónapokban várhatóan három új etilénglikol üzem fog üzembe helyezni, a jövő év első negyedévének végéig. A Petronas Bienjaran Refinery and Petrochemicals (PRef-Chem) az év végére üzembe helyezi 75,11 millió tonna/év etilénglikolos üzemét Malajziában, míg a Hengli Petrochemical várhatóan 90,2020 millió tonna/év etilént. november végére glikol üzem Kínában. 75 első negyedévében a Zhejiang Petrochemical egy <>,<> tonna/év etilénglikol üzem gyártásának megkezdését is tervezi.

A regionális kínálat várható növekedése az elmúlt két hónapban visszafogta a vásárlási kedvet. Az etilénglikol jelenlegi spot ára az ázsiai piacokon magasabb, mint a határidős, ami október vége óta azonnali prémiumot jelez. Egy jelentős glikolimportőr szerint a hangulat pesszimistábbá válhat az elkövetkező hetekben, mivel a decemberi áruvásárlás iránti érdeklődés alábbhagyott a piacot érő új kínálati sokk miatt.

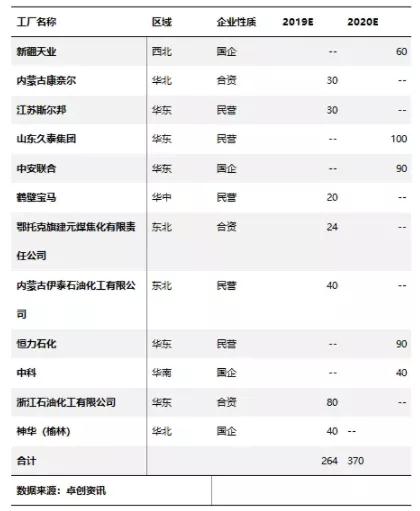

2019-ben a hazai etilénglikolnak még mindig nagyobb kapacitásnövekedési potenciálja van, és a jelenleg épülő etilénglikol projektek többsége Észak-Kínában, Északnyugat-Kínában és Kelet-Kínában összpontosul, és várhatóan 264,26 millió tonna új kapacitással bővül. a kapacitásnövekedés mértéke <>%. A tényleges új termelési kapacitás azonban az ellenőrizhetetlen tényezők miatt várhatóan kismértékben csökken.

Ezért az előrejelzések szerint a hazai etilénglikol termelési kapacitás 2-ben várhatóan eléri a 2019,1315 millió tonnát, de az iparág teljes kibocsátása várhatóan mintegy 775,6 millió tonna lesz. Az etilénglikol piac általános keresleti növekedése körülbelül 2019% maradt; Ezt érintve a becslések szerint az etilénglikol ipar importvolumene 1042-ben 60,2019 millió tonna lesz, az importfüggőség pedig több mint 614%. Az új poliészter kapacitás 2020-ban várhatóan eléri a 2019,200 millió tonnát, és tekintettel a <> fogyasztói nyomásra, több mint <> millió tonna üzem késhet <>-ig.

1. táblázat Az etilénglikol beruházási és építési projektek statisztikái 2019 és 2020 között

A poliészter iránti kereslet lelassult

Az etilénglikol piacán a poliészterek iránti kereslet lassulása is szembesül. A poliészteripar az etilénglikol legfontosabb downstream iparága, és jelenleg az etilénglikol több mint 87%-át poliésztergyártásban használják fel.

A textilipar fellendülése miatt az etilén-glikol fő poliészter iparágazata 2016 második felében indult, és 2017-től 2019-ig érkezett a kapacitásbővítés csúcsidőszakába. 2018 végére Kína poliészter gyártási kapacitása a szintre emelkedett. 5400 millió tonna, ami körülbelül 1800 millió tonna etilénglikol felhasználásnak felel meg.

Az iparági bennfentesek szerint azonban a textilipar prosperitása 2019-től fokozatosan csökkenni fog, a poliésztergyártási kapacitás növekedési üteme hanyatlásba kezd, és a Kína és az Egyesült Államok között zajló kereskedelmi háború súlyosan érintette az exportot. Kínában gyártott termékek, beleértve a textileket és a ruházatot is, amelyek főleg poliészter fonalból és rostból készülnek. Az etilénglikol iránti jövőbeni kereslet valószínűleg nem fog lépést tartani a termelési kapacitás növekedésével.

Források szerint néhány nagy kínai poliésztergyár csökkenti a termelést a növekvő készletekre és a csökkenő haszonkulcsokra válaszul. Az Axis adatai szerint a kínai poliésztergyárak átlagos működési aránya november 1-jén 11%-ra esett az egy hónappal korábbi 89%-ról.

Egy kínai poliésztergyártó szerint "Az év vége általában a szezonon kívüli időszak a poliészteripar számára, mivel a továbbfeldolgozók teljesítették az exportmegrendeléseket."

Ezért a termelési kapacitás robbanásszerű növekedéséből és a külföldi vállalkozások költségelőnyéből fakadó verseny mellett nem sok idő és tér marad az etilénglikolra. Az etilénglikol projektek esetében kellő óvatosság szükséges, és azt, hogy az új etilénglikol projektek versenyképesek-e, alaposan meg kell vitatni és alaposan meg kell határozni.

Meglepetés! Emiatt a PepsiCo, a Coca Cola és a Qixi anyavállalatai, az Egyesült Államok három nagy üdítőital-óriása együttműködtek.

2019-11-12

A fonal születési folyamata az elvtől a fonalképzésig egy cikkben érthető!

2019-11-22Az e-mail címed nem kerül nyilvánosságra. A kötelező mezők meg vannak jelölve *

A differenciált szálak kutatására és előállítására összpontosítva. Az újrahasznosított anyagok feldolgozásának tudományos alkalmazása.

Zhulinjizhen, Xinfeng Town, Jiaxing City, Zhejiang tartomány

Copyright @ 2023 Jiaxing Fuda Chemical Fiber Factory All rights reserved

Poliészter vágott szál gyártók

Magánélet

6D × 51 mm")